ふるさと納税の解説(エクセル付)

こんにちは、税理士の折戸です。

師走に入り、寒い日が増えてきましたね。

この時期になると確定申告のご相談と合わせて、よく質問されるのが、ふるさと納税についてです。

2,000円払うとタダで色々なものが貰える、ということは割と有名な話なのですが、どういう仕組みでそうなるのかをちゃんと理解している方は少ないようですので、なるべく簡単に説明してみたいと思います。

まず大前提として、ふるさと納税は、税金が安くなる制度です。

給与をもらったり、事業をしたりと所得があって、税金を払っている人が使う制度です。

税金を払っていない(所得がない)人はメリットがありません。

残念ながら専業主婦の方や、学生の方などは使えません。

次に、安くなる税金は、①所得税、②住民税が対象です。

どちらも1年間で稼いだ金額(所得)がベースに税率をかけて計算する税金です。

①所得税率・・・累進課税で5~45%(国税庁ページより)

②住民税率・・・10%

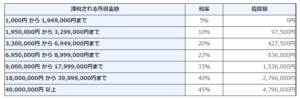

例えば年収600万円のサラリーマンの人だと、所得は430万円くらいになり、所得税は36万円(税率20%)、住民税は39万円くらいになります。

サラリーマンだと給与から天引きされているので、あまり感覚ないかもしれませんが、実は年間75万円くらい支払っています。

簡単なイメージとしては、ふるさと納税は、この75万円の税金が安くなる仕組みです。

つぎに安くなる税金(控除)の金額の計算ですが、3つのステップで計算されます。

①所得税から控除・・・寄付額×所得税率(5~45%)

②住民税から控除(基本)・・・寄付額×10%

③住民税から控除(特別)・・・寄付額×(100%-①-②)

まずは①所得税から控除、次に②の住民税(基本)から控除、最後に③住民税(特別)から控除されます。

最後の特別分のところで、100%から①と②を引いているので、結果全額控除できるって形になります。(細かい2千円は無視してます)

ですが、このルールだけだと、誰でも税金ゼロまで寄付できてしまうので、一定額までしか認めませんという縛りがあります。

それが、「③の特別控除は、住民税の20%までしか認めない」という限度額のルールです。

ここがふるさと納税の限度額を考える時に一番重要なポイントになります。

(そして、話についていけなくて、もういいやって考えるのを諦めがちなポイントでもあります・・・)

上記の年収600万円のサラリーマンの場合だと、住民税が39万円なので、③の特別控除の限度額は20%の8万円となります。

そこから、控除できる控除額の割合を逆算すると、③の率= 100% – ①20% – ②10%、なので70%です。

寄付金額の70%が8万円を超えなければ全額控除できるので、控除額を逆算すると、8万円÷70%の11万円くらいとなります。

この限度額を超えて寄付をすると、税金は安くならないので、ある意味払い損ということになってしまいます。

本来の寄付という観点では意義があるのでしょうが、節税にはなりません…。

最後に、自作のシミュレーション用のエクセルを公開しておきます。

ピンク色のセルに所得などを入力すると、オレンジのセルで控除限度が出てきます。

ちなみに私のおすすめ寄付先は、スノーピーク製品が貰える新潟県三条市です。

憧れの焚火台やシェルフコンテナがふるさと納税で手に入るなんて、最高です。

皆さんも、ぜひ、ふるさと納税を使った節税を楽しんでください!